Демография, политика и една неудобна сметка за бъдещето

Основният ръст на пенсиите през 2020-2026 идва от политически решения и извънредни увеличения, а не от „швейцарското правило“

Пенсиите растат. И всички са доволни. Поне на пръв поглед.

Графиките изглеждат добре, новините звучат окуражаващо, а политиците с готовност обясняват колко „социално“ и „справедливо“ е всичко това. Само че зад тази привидна простота има една малка, но упорита подробност: някой трябва да плати сметката. И тази сметка не е абстрактна. Тя е конкретна, измерима и - най-важното - растяща по-бързо от всичко останало: от икономиката, от заплатите, дори от самите осигуровки.

Тук свършват добрите новини и започва истинският разговор.

Това е разговор за едно просто, но неудобно противоречие: как е възможно пенсиите да растат устойчиво в система, която не ги финансира устойчиво?

1. Какво се случи с пенсиите през периода 2021-2026 г.?

„Прогресивна България“ поиска одит на парите за пенсионерите и хората с увреждания. Предполагах че сред прогресмените има достатъчно зрели икономисти, които сами могат да си направят сметките и изведат заключенията, но вероятно исканията са им свързани с необходимостта независим орган да представи своя анализ, за да не бъдат обвинени в политиканстване.

Не е нужен многочислен орган да стигне до едни и същи изводи с други изследователи, понеже картината с пенсиите е от ясна по-ясна.

1.1. Анализ на растежа на пенсиите спрямо другите основни показатели

Ето моя много кратък анализ.

Да зададем простичките въпроси: дали ръстът на пенсиите и социалните помощи между 2020-2026 г. отговаря на ръста на социалните осигуровки? Дали отговаря на ръста на БВП? На темпа на инфлацията?

Ключовите съпоставки разкриват следните отношения:

1. Пенсии vs. осигуровки през периода 2020-2026. Пенсиите нарастват с около 160%, а осигурителни приходи с около 85-90%. Разликата е в полза на пенсиите с около 2 пъти по-бърз растеж.

2. Пенсии vs. инфлация. Кумулативна инфлация (2020-2026) е около 45-55%, а пенсиите нарастват с около 160%, така че реалният им растеж е значителен (около +70-80% реално)

3. Пенсии vs. БВП. Кумулативният реален БВП е около 15-20%, номиналният (с инфлацията) - 60-70%. Следователно пенсиите растат 2-3 пъти по-бързо от икономиката.

4. Осигуровки vs. БВП. Осигуровките (около 90%) растат приблизително в синхрон с номиналния БВП чрез заплати и заетост.

Всичкото това означава че приходната база е „икономическа“, но разходите са „политически ускорени“. Най-важният извод е че периодът 2020-2026 е период на „разкъсване“ на връзката между осигурителен принос и пенсия, като растежът на пенсиите е по-бърз от ръста на БВП, по-бърз от ръста на приходите и (след кризата) по-бърз от инфлацията.

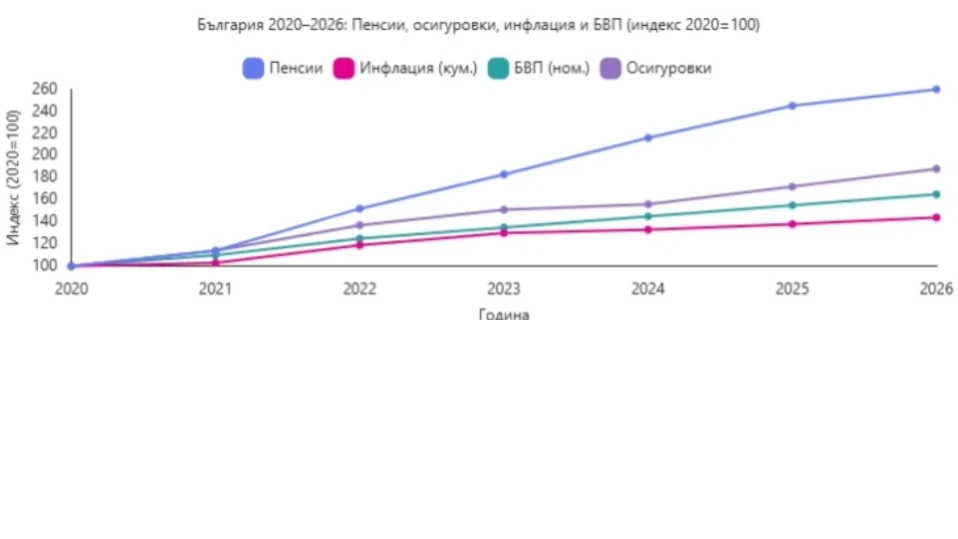

Графика отлично илюстрира ставащото през този период.

Какво показва визуализацията:

1. Пенсии (синя линия): най-стръмният растеж, като ясно се откъсват след 2021 г. и постигат растеж от около 160% за периода.

2. Осигуровките растат стабилно, но видимо изостават от пенсиите. Линията на осигуровките стои между БВП и пенсиите, което е нормално (зависи от заплати и заетост)

3. БВП (номинален) има умерен и равномерен растеж.

4. Инфлация (кумулативна) се характеризира с пик 2022-2023 г., а след това има изравняване, като през 2026 г. отново се очаква пик.

Най-важният извод от графиката е че показва структурна ножица: Пенсии? Осигуровки > БВП > Инфлация. Графиката доказва, че след 2021 г. пенсионната система се движи политически, а не осигурително.

1.2. „Швейцарското правило“ ли предизвика такава динамика на пенсиите?

Краткият отговор е „не“ - „швейцарското правило“ е само вторичен фактор. Основният ръст на пенсиите през 2020-2026 идва от политически решения и извънредни увеличения, а не от автоматичния механизъм.

„Швейцарското правило представлява сбор от 50% инфлация и 50% ръст на осигурителния доход и се прилага ежегодно (обикновено от 1 юли). Типичният ефект е че дава 5-8% увеличение на пенсиите годишно, като осигурява стабилност и предвидимост.

Но, както виждаме от данните, реалният ръст на пенсиите е много по-голям, защо е така?

Основен извод от анализа е че „Швейцарското правило“ обяснява само около 1/3 от увеличението, като останалите около 2/3 идват от други фактори.

Основните „други“ причини за ръста на пенсиите може да групираме по важност така:

1. „Извънредни“ политически увеличения. След 2021 г. сее наблюдава рязко вдигане на минималната пенсия (почти удвояване) и добавки (за COVID-19, после „политически“ запазени). Има и многократни извънредни решения извън формулата. Това е доминиращият фактор.

2. Преизчисляване на пенсиите (2021-2022), което е свързано с промяна на тежестта на стажа и преизчисляване с по-нов осигурителен доход. Ефектът е еднократен, но с голям скок (20-30%).

3. Инфлационен натиск (2022-2023). Налице е инфлация до 15%, което води до политически натиск за компенсации и ускорени индексации.

4. Ръст на заплатите и осигурителния доход. През този период средните заплати растат бързо и се увеличава осигурителната база. Това влияе върху „Швейцарското правило“ и чрез по-високите новоотпуснати пенсии.

5. Промени в минималните прагове (ускорена социална политика). Държавата целенасочено увеличава минимална пенсия, социална пенсия и добавки. Ефектът е че те „изтеглят“ нагоре цялата система.

6. Демографските и политикономическите фактори също силно влияят. Налице е застаряване на населението и това предизвиква силен електорален натиск, като по този начин пенсиите се превръщат в инструмент на доходна политика.

Количественото разлагане дава следната картина (приблизително) за периода 2020-2026:

Да заключим, ако ръстът беше само от „Швейцарското правило“, линията на пенсиите щеше да е близо до инфлацията и доходите, а тя реално е много над тях.

Крайният извод е „Не“, „Швейцарското правило“ не е основната причина. Най-точната формулировка е че периодът 2020-2026 е преход от правно-базирана към дискретно управлявана пенсионна политика.

1.3. Какво щеше да се случи, ако не е имало „таван“ на осигуровките и че те са били с два процентни пункта по-високи?

Базовата рамка, която ми служи за ориентир, е от 2024-2025 г., при която пенсионната система е с около 60% самофинансиране.

Ще направя количествена „контрафактическа“ оценка (какво би станало при други правила), като изведа ефекта в три възможни слоя: ефект от 2 п. п. осигурителна ставка, ефект от премахване на „тавана“ на осигурителния доход и комбиниран ефект върху системата (дефицит, пенсии).

При допускане че има 2 п. п. допълнителна осигурителна ставка и е няма „таван“ на осигурителния доход, ефектът ще е от допълнителни около 3,3 - 4,1 млрд. лв. При дефицит от около 8-9 млрд. лв., намалението ще е с около 40-50%.

Най-точното обобщение ако нямаше таван и осигуровките бяха по-високи с 2 п. п. е че дефицитът щеше да падне почти наполовина, но нямаше да изчезне. Основният двигател на дисбаланса не е ниската събираемост или ниските ставки, а ускореният (политически) ръст на пенсиите.

Осигуровките вървяха по стълбите. Пенсиите предпочетоха асансьора. Разликата любезно беше платена от бюджета.

Да зададем един интересен въпрос, който поставя най-хищническият „бизнес“: „Какви трябва да са осигуровките, за да се балансира системата напълно?“. Това води до много интересен (и неочевиден) резултат.

Автор: Проф. Боян Дуранкев

trud.bg